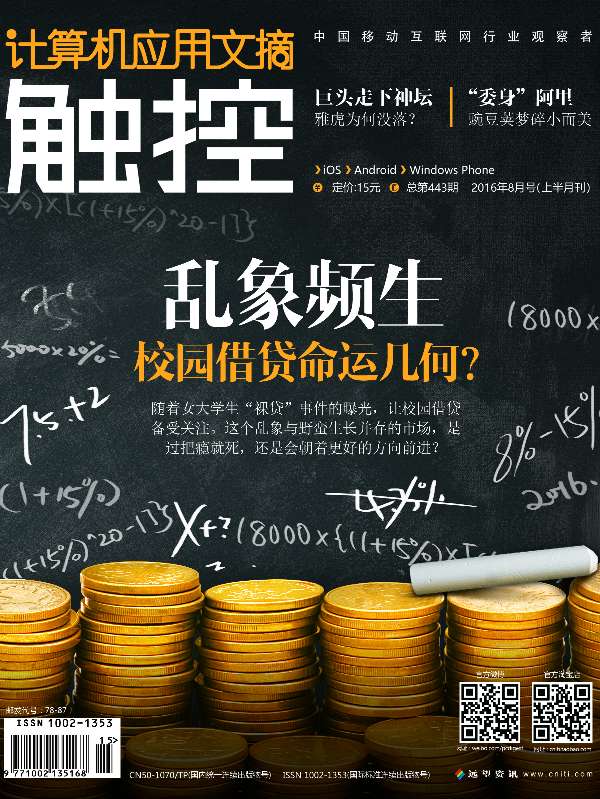

乱象频生 校园借贷命运几何?

“裸贷”丑闻下的校园借贷

女大学生、裸照、金钱,几个关键词组合在一起的校园裸贷丑闻,让此前鲜有报道的校园借贷成为了公众热议的话题。其实,即便我们刨去噱头味十足的裸贷,校园借贷的乱象也甚是骇人。

“裸条”入侵校园

不久前,“裸贷”一词突然蹿红,成为互联网热词。一些女大学生手持身份证的裸照开始在互联网上流传,而她们其实是一些逾期无法偿还贷款的网络借贷平台的借款人。和其他普通借贷方式不同,这些受害人不需要提供额外的担保—除了前文提到的手持身份证的裸照之外。至于借贷金额,则可以达到500~50 000元人民币。

据媒体调查,放贷者通常是在一些校园QQ或微信群中发布借贷信息招揽生意,走《借贷宝》等平台发放贷款。在《借贷宝》平台中,借款人采用实名方式,而放贷者则属于匿名。借贷交易时,借贷双方甚至不用见面,而是通过网络视频远程完成认证。借贷者需要手持双方事先拟好的借条,以及自己的身份证拍摄裸照和视频—这便是传说中的“裸条”。如超过一定期限未能还款,放贷者便会将借贷者的裸照公布。

不过,随后事情的发展逐渐超出了放贷者的掌控范围。一些好事者开始将自己搜集到的裸照进行明码标价,以几元到几十元人民币不等的价格在互联网上打包出售。据悉,目前全国参与裸照借贷的人数就超过千人。

乱象,远不止于此

教育部的连续两次表态,并非全是针对沸沸扬扬的“裸贷”事件—在裸贷之外,校园借贷的乱象仍然无处不在。

对于有意借贷的在校大学生们来说,首先需要面对的就是各式各样的借贷陷阱和虚假宣传。很多借贷平台在宣传时号称“零利息”或者“免息”,但真实情况却并非如此。

以趣分期旗下的趣白条为例。如果我们在其平台上借款3 000元人民币,可以选择的借款期限为一个月、一个季度、半年和一年。而这些借款期限所对应的年利率则分别高达20.4%、17.5%、15.4%和13.5%,此外还要算上借款手续费10%。最终则算下来,其利息甚至要高于互联网借贷平均水平,也要高于大多数正规的互联网理财产品的收益。

归根到底,对于各大校园借贷平台来说,借款给经济实力较弱的在校大学生群体,本来就存在较高的信用风险,因此也只有高利息才能够成为他们借贷的直接动力。而另一个方面,很多校园借贷产品的放款门槛极低,很多大学生对此趋之若鹜,最终却发现还不起款。今年年初,就曾出现过大学生因还不起大额贷款而跳楼自杀的惨剧。

而利息在上述“裸贷”等私人借贷领域更是高得离谱。在媒体的报道中,有的月利息高达10%,年利息达到了120%,已经超出了法律规定的范围。为了绕过借贷平台的规则,一些放贷者采用了先付利息再借款的方式,甚至不乏收到利息之后不放贷而逃之夭夭的情况。

对于不能按期还款的借贷者,放贷者往往会进行暴力追债。公布裸照,只是暴力追债的方式之一。目前,还由此催生了专门的职业追债人—“网络催客”。如今,“网络催客”已经形成了一个完整的产业链,在互联网上召之即来。他们背后暗藏的催款手段其实五花八门,常见的包括“呼死你”(持续电话骚扰)、入侵通讯录、打电话给家长与同学、网上以老赖名义公布当事人身份证及通讯信息等方式等,让借贷人不胜其烦。除了在线上催债之外,一些催客甚至还可以通过入侵借贷者手机实现定位。更有甚者,还会“帮”债务人叫外卖和查询对方社保账户等。

目前,校园借贷平台鱼龙混杂,除了趣分期与分期乐等大平台,还有很多不知名的借贷APP悄然流行于校园之中,校园借贷的广告除了在QQ群刷屏之外,也还在常常在校园内刷墙。由于借贷方式多样,很多借贷平台的管理方也是有心无力,而一些山寨借贷平台甚至没有任何管理可言。

校园借贷的几大套路

目前,校园借贷平台多如牛毛,但总的说来可以分为“两大模式,三种玩家”。

两种模式,即分期消费贷和小额现金贷。具体说来,前者和银行信用卡、京东白条和蚂蚁花呗类似,属于提前透支消费。这些平台的盈利来源主要有两类,其一是向借贷者收取利息,其二是与商家合作获得分成。目前,很多智能手机厂商都引入了这些校园分期平台,抢夺学生用户。后者则是抵押贷款,比如以“裸条”为抵押进行贷款,借贷者可以直接获得现金,放贷者则收获高额利息。

而要是从参与者的角度来看,目前参与校园借贷业务的主要有三类玩家。第一类是以趣分期和分期乐为代表的分期购物平台,通过售卖商品和分期结算的方式进行盈利。事实上,就连曾经在校园红极一时的人人网,如今也已经开始向校园借贷平台方面转型。第二类则属于游击队式,他们多来自于P2P网贷平台,提供的是小额借贷业务,由于是P2P借贷,因此可操作空间很大,放款容易但是陷阱也最多。第三类是由阿里巴巴和京东针对校园市场推出的消费信贷服务,这类服务相对而言,更安全。

加载更多